In den meisten Fällen ist es so, dass sich die Menschen wünschen, dass das Geld bzw. das Vermögen, welches zuvor hart verdient, erarbeitet, erwirtschaftet oder angespart wurde, an die nächste Generation innerhalb der Familie weitergegeben werden soll.

Allerdings sieht die Realität deutlich anders aus: Anstatt das Vermögen innerhalb der eigenen Familie zu behalten, muss ein Großteil des Vermögens an das Finanzamt abgeführt werden. Hier geht es in der Regel nicht nur um Geld, sondern es handelt sich vor allem um Vermögen in Form von Grundstücken, Häusern, fremdvermieteten Wohnungen, Autos, Depots und vielem mehr.

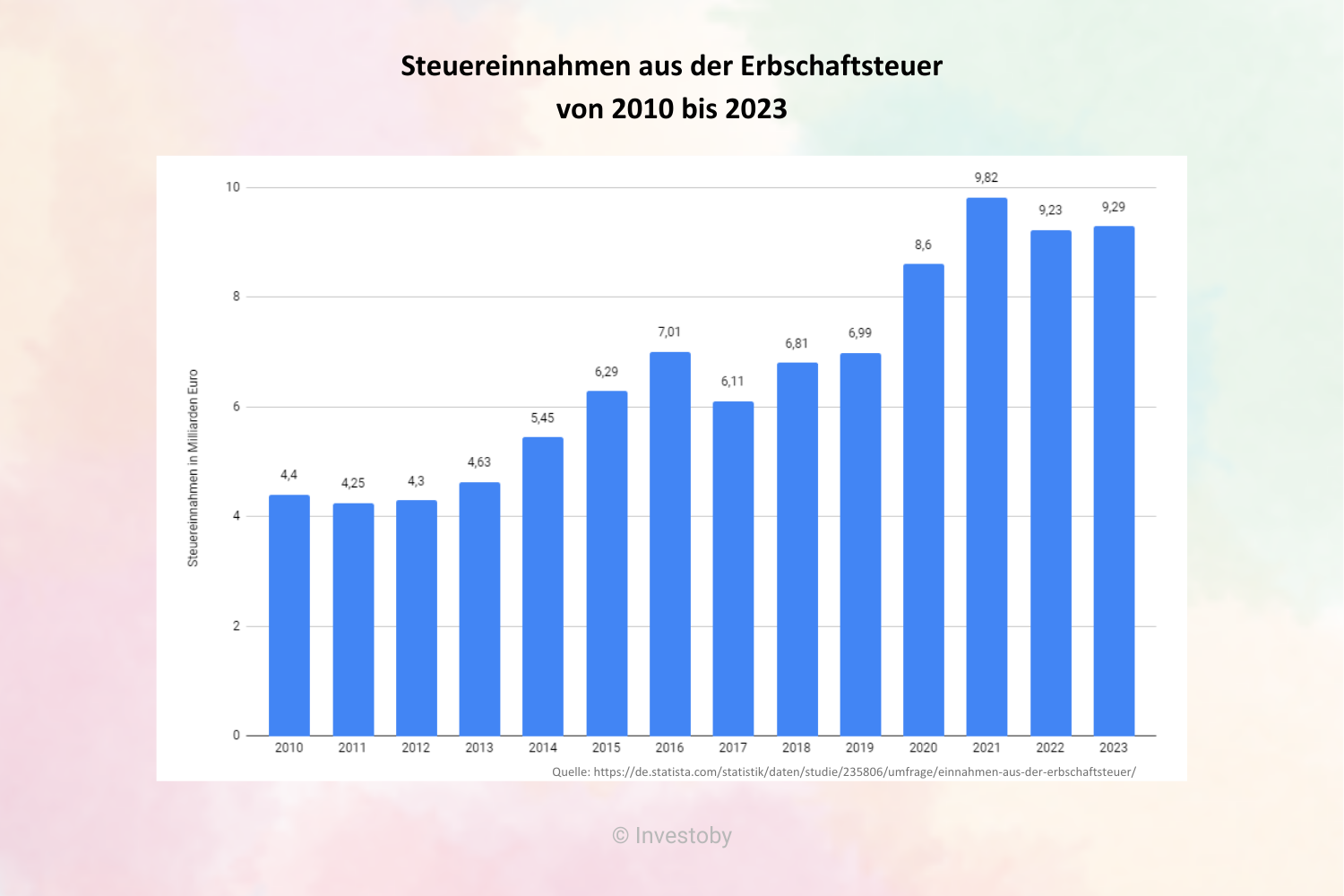

Ein Blick in die Statistik zeigt, dass jährlich ein beachtlicher Wert an Steuern für die Erbschaft bezahlt werden muss. Allein im Jahre 2023 mussten deutschlandweit über 9 Milliarden Euro an das Finanzamt abgeführt werden. Tendenz steigend.

Die Hauptgründe dafür sind die Unwissenheit sowie die Tatsache, dass sich zu spät um dieses Thema gekümmert wird.

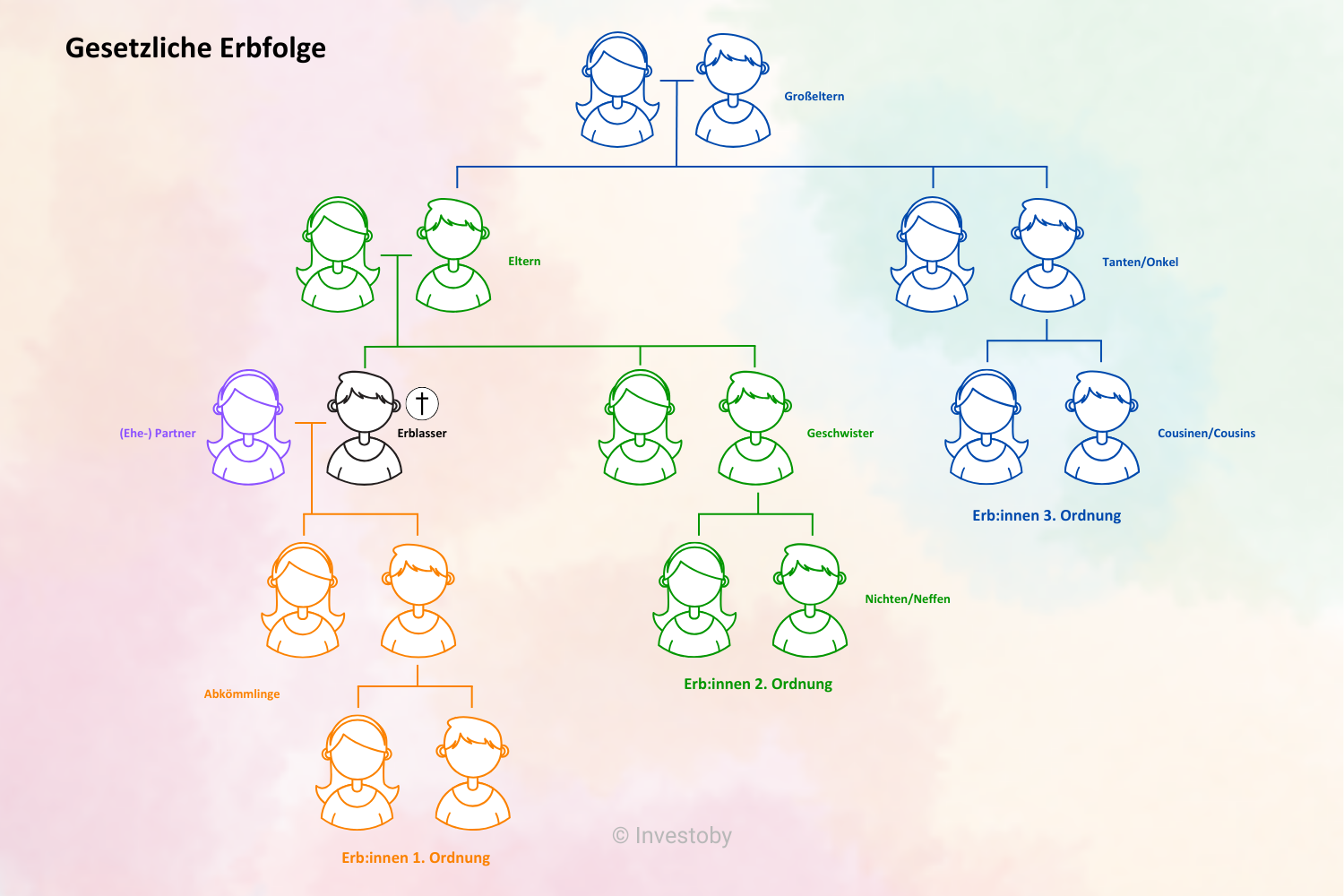

Entscheidend ist hierbei zu verstehen, wer denn überhaupt berechtigt ist, ein vorhandenes Erbe entgegenzunehmen. Gesetzlich ist dies in Form von verschiedenen Ordnungen in der Erbschaftsfolge geregelt.

Der Ehepartner sowie die direkten Abkömmlinge gehören beispielsweise zur 1. Ordnung der Erbschaftsfolge, wohingegen die Geschwister sowie die Eltern des Erblassers zur 2. Ordnung gehören.

Die Großeltern und deren andere Nachkommen, also beispielsweise die Tanten und Onkel des Erblassers, gehören zur 3. Ordnung.

Das folgende Schaubild soll dieses Prinzip nochmals verdeutlichen:

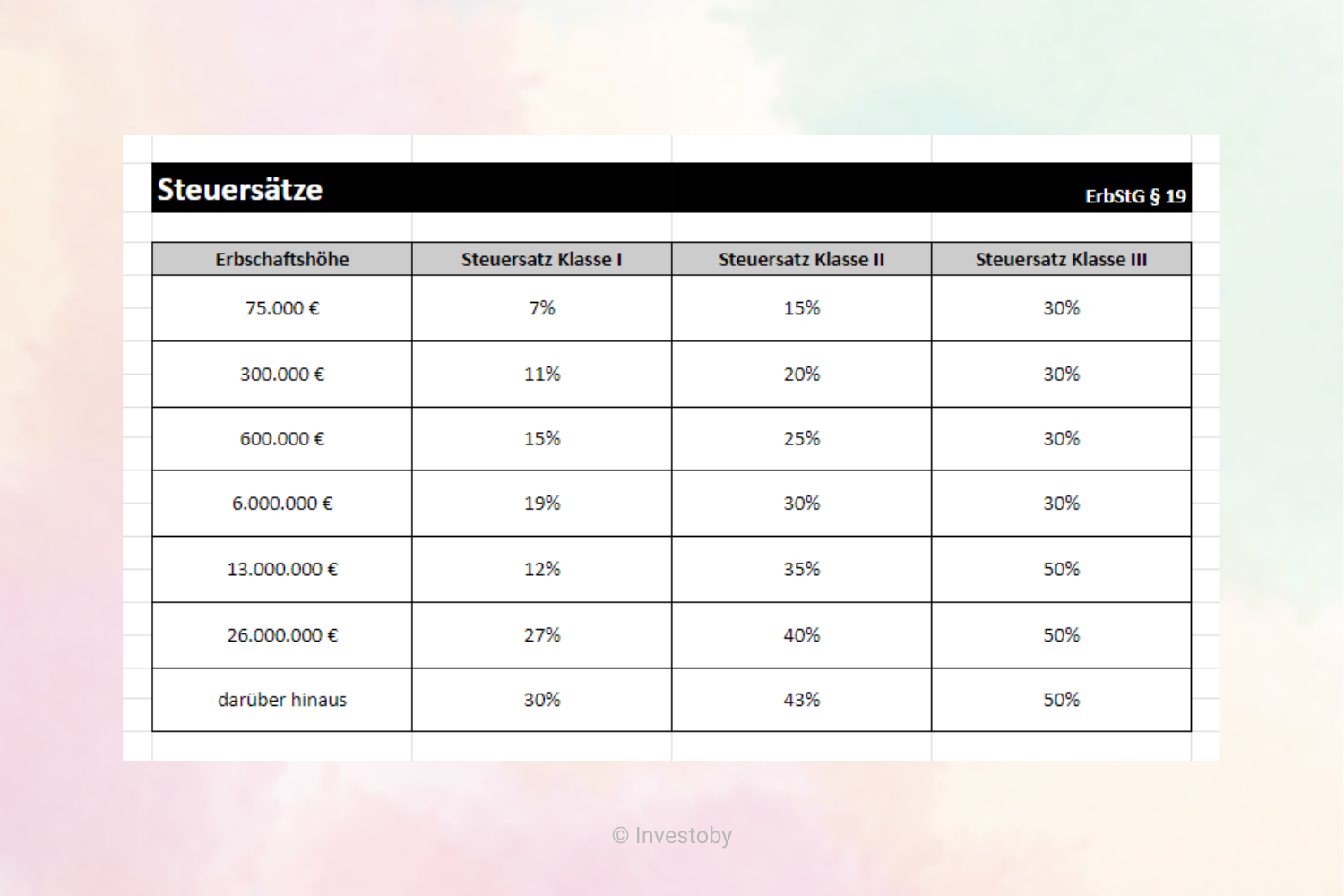

Nun ist es so, dass die verschiedenen Ordnungen unterschiedlich besteuert werden. Den geringsten zu versteuernden Anteil haben jene Erben, die sich in der 1. Ordnung befinden.

Gestaffelt je nach Höhe des Vermögens, beginnt der entsprechende Steuersatz der Erbschaftsteuer bei 7%, sofern das Vermögen die Marke von 75.000 Euro nicht überschreitet. Der maximale Steuersatz der 1. Ordnung liegt bei 30% ab einem Vermögen von mehr als 26 Mio. Euro.

Innerhalb der 2. Ordnung beginnt der Steuersatz der Erbschaftssteuer bereits bei 15% und erhöht sich in derselben Staffelung in 5%-Schritten auf 40% bis zu einem Vermögenswert von bis zu 26 Mio. Euro bzw. 43% bei mehr als 26 Mio. Euro.

Die 3. Ordnung muss direkt 30% des geerbten Vermögens versteuern. Ab 13 Mio. Euro sogar satte 50%, also die Hälfte des Vermögens wird als Erbschaftsteuer fällig.

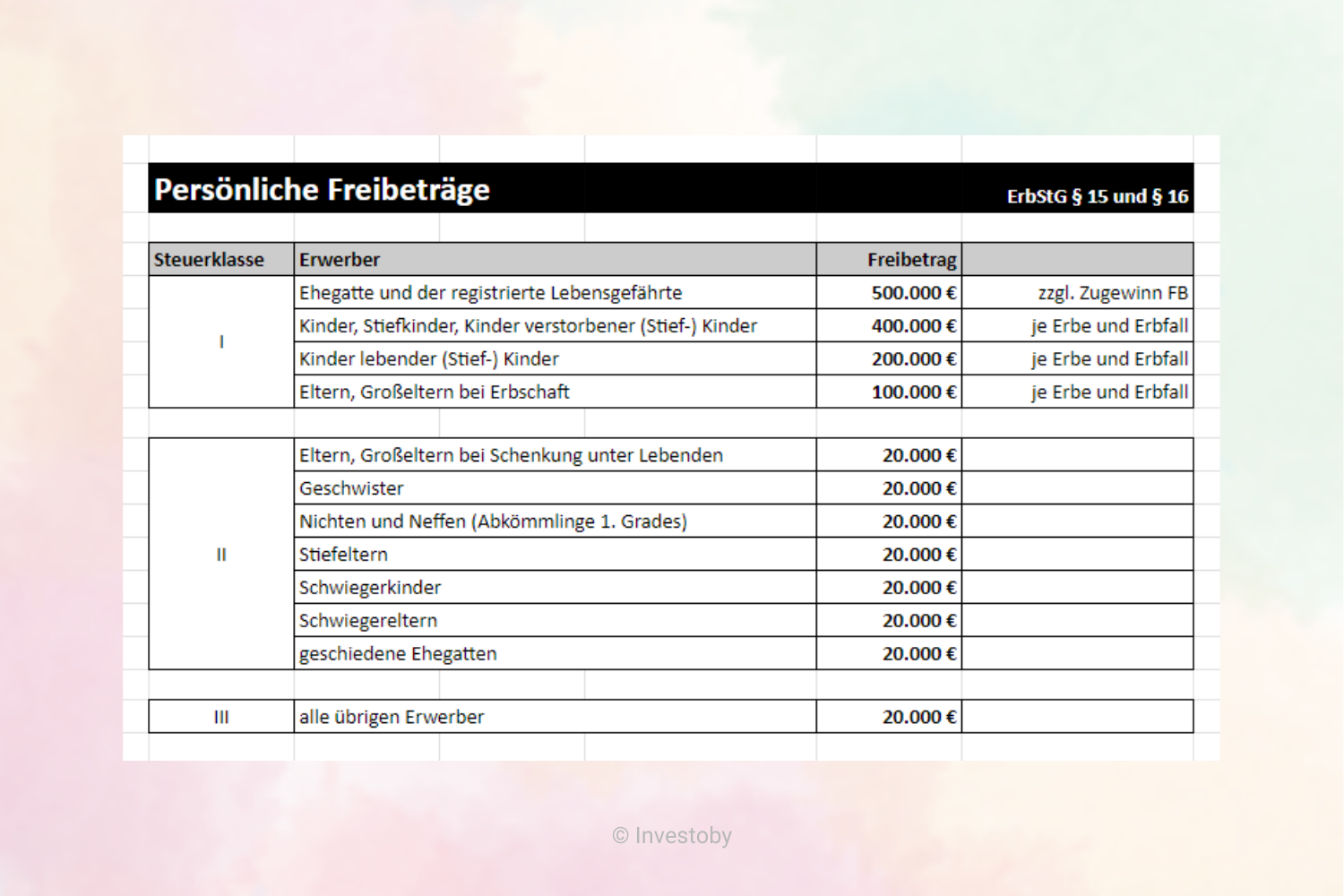

Glücklicherweise gibt es für jede Ordnung gewisse Freibeträge. Den höchsten Freibetrag von 500.000 Euro, sprich eine halbe Million Euro, hat der Ehepartner bzw. der registrierte Lebenspartner. Die eigenen Kinder hingegen haben – in Anführungszeichen – “nur” noch 400.000 Euro Freibetrag. Beachtet man nun die entsprechenden Farben auf dem Schaubild wird sehr schnell deutlich, dass alle anderen gerade mal noch einen Steuerfreibetrag von 20.000 € haben.

Dazu folgendes Beispiel zur Berechnung:

Nehmen wir an, ein Vermögenswert soll vererbt werden; in diesem Fall ein Haus inklusive Grundstück im Wert von 600.000 €. Die verstorbene Person (der Erblasser) ist unverheiratet, hat aber ein Kind. Gemäß der gesetzlichen Erbfolge ist das Kind in der 1. Ordnung zuerst erbberechtigt mit einem Freibetrag von 400.000 Euro. Dieser Freibetrag wird vom Gesamtvermögen abgezogen. Somit bleiben 200.000 Euro übrig. Dieser Betrag ist mit 11 % zu versteuern. Es sind also 22.000 Euro an das Finanzamt abzuführen.

Selbst hier wird schon deutlich: Woher soll dieses Geld kommen? Gibt es Rücklagen, um den Betrag der entsprechend fälligen Erbschaftsteuer zu bezahlen? Häufig ist es so, dass hierfür kostspielige Kredite mit schlechten Zinsen aufgenommen werden müssen, um überhaupt diese Steuer für die Erbschaft bezahlen zu können. Im schlimmsten Fall muss das Erbe abgelehnt werden, weil nicht genügend Geld vorhanden ist, um die Erbschaftsteuer zu bezahlen.

Noch deutlicher wird es im nächsten Beispiel:

Die oben genannte Person, die einen Nachlass von 600.000 € in Form eines Hauses inklusive Grundstück hinterlässt, ist nicht nur Single, sondern auch kinderlos. Die Eltern sind schon vor mehreren Jahren gestorben. Einzig allein die Geschwister des Erblassers sind noch da, um das Erbe anzutreten. Diese hingegen haben gerade mal einen Freibetrag in Höhe von 20.000 Euro, d.h. hier sind nicht nur 200.000 Euro Rest, die es zu versteuern gilt, sondern satte 580.000 €, die als Grundlage zur Berechnung der Erbschaftssteuer dienen. Bedeutet: 580.000 × 30% = 174.000 € Erbschaftsteuer. Wer kann sich das leisten?

Folgende Tabelle als Übersicht für die jeweiligen Freibeträge:

An dieser Stelle kommt das Thema der Schenkung ins Spiel. Gut beraten sind also diejenigen, die sich bereits zu Lebzeiten darum kümmern, wohin das Vermögen in Zukunft gehen soll. Es wird also nicht mehr gewartet bis zum Tod und dann darauf gehofft, dass irgendein Verwandter wohl in der Lage sein wird, die Erbschaftssteuer zu bezahlen, sondern es werden bereits zu Lebzeiten ganz gezielt Personen ausgewählt, die das Vermögen in Form von Schenkungen nach und nach übernehmen. In der Regel sind dies die direkten Ehepartner und/oder die eigenen Kinder. Und dies ist alle zehn Jahre möglich. Es wird also deutlich, dass man sich in Lebzeiten so früh wie möglich darum kümmern sollte.

Beginnt man beispielsweise im Alter von 50 Jahren mit der Schenkung an das eigene Kind, dann ist die nächste Schenkung mit 60 Jahren möglich. Danach mit 70 Jahren und so weiter. Eben alle zehn Jahre. Doch was ist, wenn man innerhalb dieser Periode von zehn Jahren verstirbt? Ist dann die Schenkung rückwirkend ungültig?

Hierfür gibt es die 1/10-Regelung. Mit jedem Jahr, das bereits innerhalb der Schenkungsperiode vorüber gegangen ist, wird im Falle des Todes die Erbschaftssteuer um ein Zehntel reduziert. Insbesondere bei großen Vermögenswerten zählt hier also jedes Jahr, das für die Schenkung benutzt wird, um die Steuerabgaben so gering wie möglich zu halten.

Haben Sie sich bereits um das Thema “Erben und Schenken Ihrer Vermögenswerte” gekümmert?

Wenn nein, dann steht Ihnen Investoby gerne mit Rat und Tat zur Seite. Vereinbaren Sie am besten direkt noch heute ein unverbindliches Beratungsgespräch.