Schon Albert Einstein habe zu seiner Zeit angeblich behauptet, dass der Zinseszinseffekt das achte Weltwunder sei. Doch was genau steckt dahinter?

Vereinfacht lässt sich sagen, dass sich der Zins bzw. die Rendite, welches einem Kapital gutgeschrieben wird, jedes Jahr erhöht, da er nicht auf den ursprünglichen Betrag, sondern jedes Jahr aufs Neue auf den neuen Betrag gutgeschrieben wird.

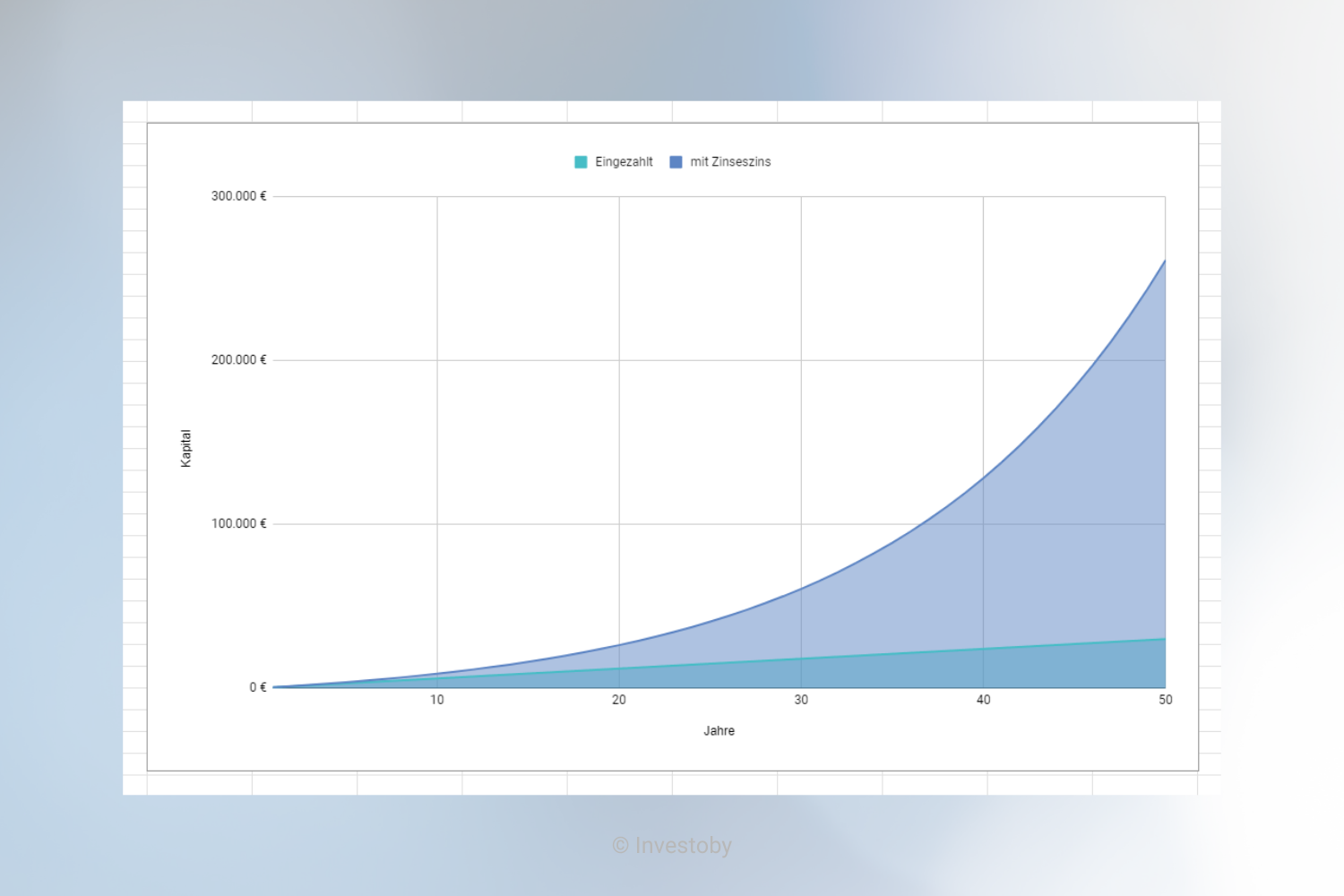

Folgendes Beispiel zur Verdeutlichung inklusive Diagramm:

Monatlich werden 50,- Euro gespart, also insgesamt 600,- pro Jahr.

600,- Euro * 7 % Zinsen = 642,- Euro nach einem Jahr. Dies ist eine Steigerung um 42,- Euro.

(600,- Euro + 642,- Euro) * 7 % Zinsen = 1.328,94 Euro nach dem zweiten Jahr. Dies ist eine Steigerung um 86,94 Euro.

(600,- Euro + 1.328,94 Euro) * 7 % Zinsen = 2.063,97 Euro nach dem dritten Jahr. Dies ist eine Steigerung um 135,03 Euro.

Am Anfang mag die renditebedingte Wertsteigerung noch marginal sein. Selbst nach 10 Jahren des Sparens ist der Unterschied zwischen dem eigenen eingezahlten Betrag (6.000,- Euro) und dem Gesamtkapital durch Zinsen (ca. 8.870,-) noch nicht allzu hoch.

Doch wie im Diagramm zu erkennen ist, hat sich das gesamte Kapital verglichen mit dem gesamten Sparbetrag nach 20 Jahren bereits mehr als verdoppelt (12.000,- zu 26.319,- Euro).

Kann der Zinseszinseffekt sogar satte 50 Jahre arbeiten, ist der eigens angesparte Betrag mit 30.000,- Euro verschwindend gering, während das Gesamtkapital auf satte 260.992 €, also mehr als eine Viertelmillion, angestiegen ist.

Kann sich sehen lassen, oder?

Dann beginnen Sie am besten jetzt sofort mit dem Modell “10-10-80”!!

Haben Sie Fragen zu diesem Modell? Oder brauchen Sie Unterstützung bei der Umsetzung dieses Modells? Oder Sie möchten wissen, wie Sie das zu sparende Geld anlegen sollen?

Dann nehmen Sie gerne direkt mit Investoby Kontakt auf für ein unverbindliches Beratungsgespräch.